Comme ce blog va énormément parler des options, je me suis dit que faire un petit cours serait une bonne chose.

D’abord une petite présentation pour ceux qui ne connaissent pas. Les options sont des produits dérivés, qui vous permettent de réserver un prix d’achat (option call) ou de vente (option put) pendant une durée déterminé à l’avance moyennant le paiement d’une prime. A terme ou pendant la durée de vie de l’option (il en existe plusieurs sortes) vous pourrez exercer votre option et donc acheter ou vendre l’actif au prix convenu au départ, indépendamment du prix du marché. Si le cours ne vous convient pas, vous pouvez abandonner l’option. Les options peuvent être émises par n’importe qui à condition de respecter les standards et d’en avoir les moyens financiers. Ce qui rend le produit intéressant, vous pouvez être du côté de l’acheteur ou de la banque.

Une option a plusieurs caractéristiques:

- Le type d’option, call option d’achat, ou put option de vente

- Le strike, qui est le prix que l’on souhait réserver

- L’échéance, une option à toujours une date d’échéance.

- Le sous-jacent sur lequel porte l’option

- Le multiple, généralement une option est égale à 100 actions

- Le type d’exercie, américain et on peut l’exercer (donc vendre ou acheter le sous -jacent au prix convenu) quand on veut, européen et l’exercice est à échéance.

- Le mode de règlement, livraison physique, vous recevez l’action, la matière première etc…, règlement financier, vous toucher une compensation financière

- Le prix et là il y a un piège, la cotation d’une option n’est pas donnée en monnaie mais en points. Par exemple si vous voyez 3.85, ce n’est pas 3€85, mais 3.85 * le multiple, donc avec un multiple de 100 l’option est à 385€

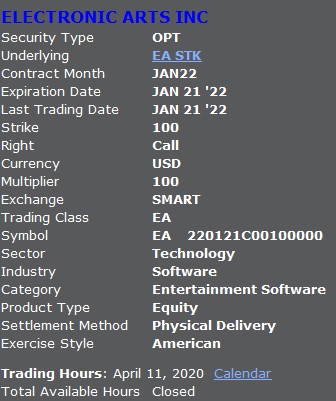

Au-dessus, vous voyez la description d’une option, on retrouve toutes les caractéristiques importantes et quelques informations sur le sous-jacent. L’option expire le 21 janvier 2022, le strike est de 100, c’est un call, en dollar us, le multiple est de 100, l’option est sur l’action EA, la livraison est physique, l’exercice américain. Le prix de l’option n’apparaît pas dans la description à l’instant, il est à 21.90, à multiplier par 100, donc 2190$. Pour information, le cours de l’action EA est à 105.80$

Donc si vous achetez cette option 2190$, vous pourrez payer 100$ l’unité vos 100 actions jusqu’au 21 janvier 2022, soit 650 jours, c’est vous qui choisirez la date pendant cette période et si cela ne vous convient jamais vous abandonnez l’option (et perdez les 2190$ payer initialement). Votre seuil de rentabilité est égal à Strike + prime payé (*100), donc pour être profitable, il faudrait que le cours de l’action monte jusque 121$90, ensuite vous ferez 1$ de profit par hausse de 1$ du cours fois 100. Si l’option est perdante vous ne perdrez que la prime et ne serez pas obligé d’acheter les actions. Je vous donne plusieurs scénarios possibles à échéance :

- Action EA à 90$, votre option n’a plus d’intérêt vous l’abandonnez et les 2190$ investi sont perdu.

- Action EA à 100$ idem l’option est à 0, vous avez perdu 2190$

- Action EA à 110 $ l’option a une valeur de (cours – strike) * 100 = 1000$, vous perdez 1190$

- Action à 140$ l’option a une valeur de 4000$, vous fait un bénéfice de 4000-2290 = 1710$, pour une hausse de l’action de 32% vous fait une plus-value de 75%

Cette exemple simpliste était pour comprendre le fonctionnement de l’option à échéance les calculs sont simple, l’option vaudra pour un call (cours – strike) * 100 et pour un put le (strike – cours) * 100, mais dans tous les cas une option ne peut pas avoir de valeur négative, si pour un call le cours passe sous le strike à échéance l’option vaudra 0, il n’est pas possible de perdre plus que notre investissement avec un achat d’option (call ou put).

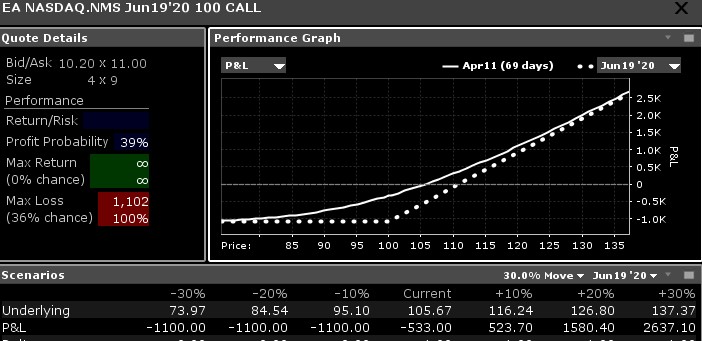

En cours de vie, si on a un bon timing, il peut être intéressant d’exercer ou revendre l’option, on n’est pas obligé d’attendre l’échéance (pour une Américaine). Par contre le calcul de la valeur d’une option en période de vie est plus complexe (et fera l’objet d’un article dédié). Mais pour vous expliquer pourquoi, c’est aussi chère dite vous que ce qui détermine le prix d’une option (on pourrait dire sa valeur temps) est la probabilité qu’elle a d’être gagnante, plus le taux d’intérêt, le dividende (pour une action), les coûts de stockage (pour une matière première). Par exemple si pour 2190$ on avait le call 100 à 650 jours , un call 100 sur la même action à échéance 69 jours ne coûtera que 1045$ (10.45*100). Sachant que le cours de l’action est à 105.80$ la valeur temps n’est donc que de (10.45- 5.80) *100 = 465$.

Dans l’image, au-dessus, vous avez le payoff du call 100 qui expire dans 69 jours. On voit deux courbes, une blanche continue qui est la courbe de perte et profit de l’option en fonction du cours du sous-jacent aujourd’hui, la courbe en pointillé est celle à échéance. En dessous le tableau « scenarios » est très intéressant, on voit que l’on ne pourra jamais perdre plus que la valeur de l’option, avec un cours de + 20% on prend environ 150% de gain et avec un cours de +30% on prend environ 260% de gain.

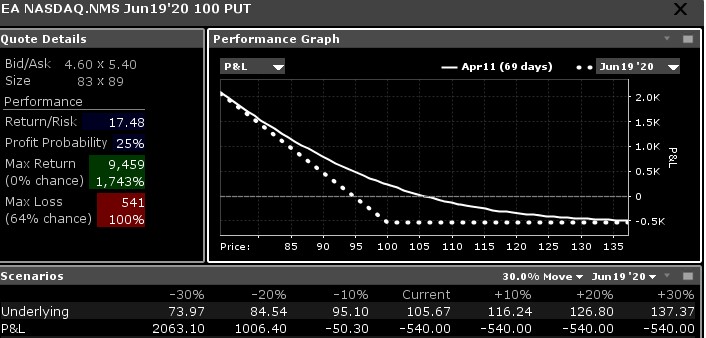

Le graphique pour un put est identique mais évidement à l’envers.

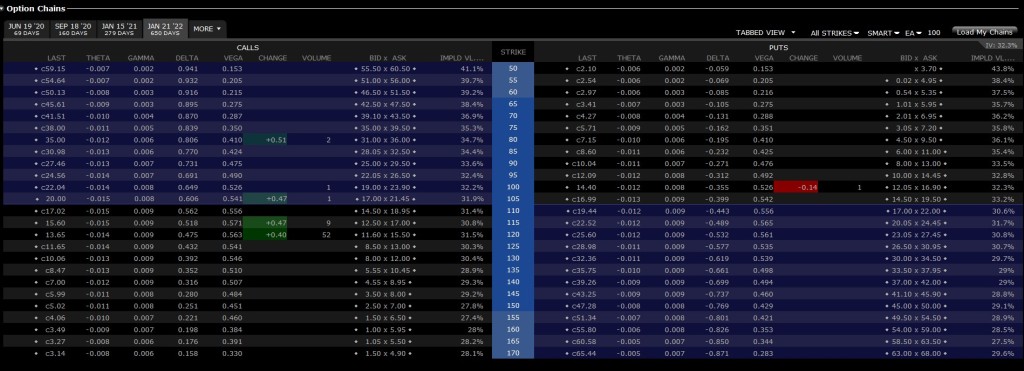

Avant d’aller plus loin dans l’analyse des options, il faut savoir une petite chose, vous aurez le choix entre plusieurs échéances (trimestriel, semestriel, annuel) et plusieurs niveaux de strike. Ces informations sont regroupées dans des tableaux que l’on appel « option chain » , voici celui de EA

Dans ce tableau, on trouve pas mal d’information, déjà un onglet est égale à une échéance, mais on peut afficher plusieurs échéances si on le souhait. Ensuite, vous aurez pour chaque ligne un strike, avec à gauche le call et à droite le put. Dans chacune des parties vous avez le dernier cours, bid/ask soit le cours de vente et achat (attention le cours est en point), volume échangé aujourd’hui et d’autres informations plus obscures que nous verrons plus tard. Ce tableau est personnalisé, il y a moins d’information sur celui fourni par les bourses. Vous pouvez trouver les cours des options sur Yahoo finance, Nasdaq etc…

On a vu qu’il était facile de calculer la valeur d’une option à échéance, rappel pour un call (cours – strike) * 100 et ne peut pas être inférieur à 0. Mais en cours de vie c’est plus difficile, plein de paramètre vont influencer le cours d’une option et on peut mesurer la sensibilité d’une option à ses paramètres pour travailler précisément. Pour éviter que cet article ne soit trop lourd et difficile d’accès, je vais créer un article uniquement sur les mathématiques financières qui sera disponible sous peu et pour la suite de cet article, on va plutôt regarder la pratique.

Pour calculer la valeur d’une option, on utilise en général la formule de Black-Scholes. Si vous utilisez un bon courtier et des stratégies simples dans un premier temps, il vous sera inutile de l’utiliser, tout vous seras calculer, si ce n’est pas le cas voici un bon pricer gratuit https://option-price.com/

Ce qui va nous intéresser c’est de voir comment une option peut évoluer avant échéance, pour ça il va falloir regarder les grecques et la volatilité implicite.

La volatilité implicite est un paramètre très important et fluctuant, on peut la traduire comme étant une anticipation de la volatilité réel par les traders d’options, mais pas seulement, car dans la réalité, la volatilité implicite augmente en fonction des risques, elle est plus élevé lors de krach, lors de baisse, avant annonce de résultat, sur des titres peu sûre, etc..

Cette courbe est l’indice VIX, mais ce que les gens ne savent pas toujours est que le VIX est en fait l’indice de la volatilité implicite des options du S&P500 à échéance courte et au niveau du cour du sous-jacent. Donc comme vous pouvez le voir la volatilité implicite fluctue fortement dans le temps et n’a pas grand chose à voir avec l’historique (qui est l’écart type annualisé des rendements journalier du sous-jacent). Ci-dessous les deux volatilités pour le S&P500, l’implicite et l’historique.

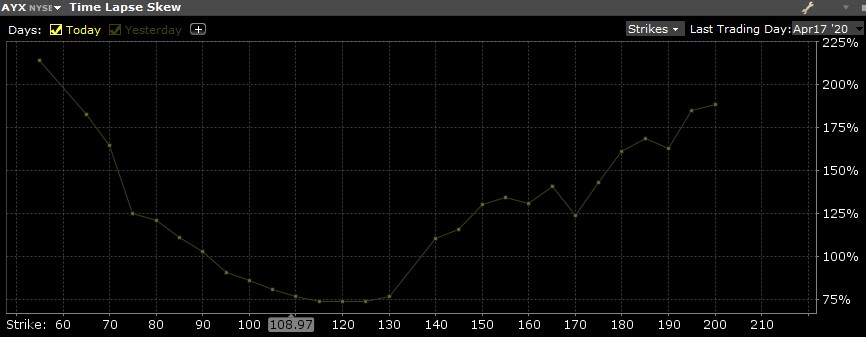

Il n’y a pas de formule pour calculer la volatilité implicite, ça valeur est défini par la loi de l’offre et de la demande du marché option. Par contre, il est possible de la trouver si le courtier ne nous la donne pas (approche par dichotomie) ou de la prévoir (GARCH, EWMA), mais c’est quelques choses de complexe que l’on verra plus tard. L’autre difficulté de la volatilité implicite est qu’elle est différente selon le strike et l’échéance. Dans l’image qui suit vous avez le skew de volatilité sur l’action AYX, le cours est à 109$, à ce niveau la volatilité est la plus basse ensuite, on remonte généralement vite à la hausse et plus lentement et fortement à la baisse. Cette disposition est valide sur tous les titres. La raison est que la distribution en bourse ne suit pas une loi normale et que les phénomènes extrêmes sont plus courant et plus généralement à la baisse, mais nous verrons cela dans un article dédié.

La volatilité évolue dans le temps et va être très différente selon les échéances (voir tableau ci-dessous). A long terme la volatilité est généralement plus basse et stable, à cour terme on peut vite partir dans des extrêmes à la hausse ou à la baisse. En voici un exemple toujours sur Alteryx.

Du coup, on arrive à une des plus grosses erreurs des débutants, lorsque vous faites une stratégie sur option, il ne faut surtout pas partir du principe que la volatilité sera la même jusqu’à l’échéance. Vous pourriez payer trop cher vos options et avoir plus de difficulté à rentabiliser vos trades. D’autant plus que ce paramètre pèse très lourd dans la balance. Petit exemple si on price un call de strike 100, le sous-jacent est à 100, échéance 120 jours, taux d’intérêt 1%, pas de dividende et que l’on teste deux volatilités. Si on entre 25% en volatilité le call est à 5.87, si on entre 50% en volatilité le call est à 11.54, presque le double et comme vous le voyez sur le graphique d’avant, ça peut arriver un doublement de volatilité.

Maintenant on va passer aux grecques, qui vont nous permettre de savoir comment l’option va se comporter à cour terme. De même que précédemment je ne vous donnerais pas les formules pour l’instant pour éviter de rendre les choses trop complexes.

Les principaux grecques sont le Delta, Gamma, Vega, Rho, Thêta. Il en existe d’autre, mais ils sont rarement utilisé et donc rarement fournis(pour les curieux, vomma, vanna, speed, ultima etc..).

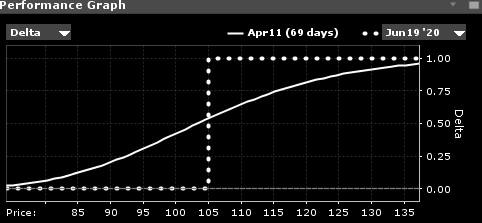

Le Delta est le taux de variation de l’option par rapport au sous-jacent, un delta à 0.5 signifie qu’une option va répliquer le sous-jacent à 50%, donc si le sous jacent prend 1$, l’option prendre 0.5$ (multiplier par 100), à échéance le delta sera de 1 si l’option est gagnante, 0 si perdante. En cours de vie, il va fluctuer, si le cours du sous-jacent est égale au strike, on aura un delta proche de 0.5, l’option est dite à la monnaie. Si le cours monte au-dessus du strike le call va tendre vers 1, l’option est dite dans la monnaie. Si le cours chute sous le strike, le delta va tendre vers 0, l’option est dite hors de la monnaie. Pour un put le delta est négatif, s’il est gagnant à échéance, il sera de -1, si perdant 0, si le strike est égale au cours on tendra vers -0.5 (à la monnaie), si le cours est au-dessus du strike on tendra vers 0 (hors de la monnaie) si le cours est sous le strike on tendra vers 1 (dans la monnaie).

Dans ce tableau, on voit le delta en fonction du niveau de cours du sous-jacent, la courbe blanche est le niveau du delta maintenant, les pointillés sont à échéances. Plus on avancera dans le temps et plus le delta sera proche de sa courbe finale. Le delta fluctue donc dans le temps et en fonction du cours. La fluctuation en fonction du cours est mesurée par un autre grecque le gamma.

Le gamma fluctue dans le temps, plus fort à échéance courte, plus faible à échéance longue, il fluctue aussi en fonction du strike, lorsque le strike est proche du cours, il est plus élevé et il se réduit sur les extrêmes. La valeur du gamma s’ajoute au delta, pour 1$ de fluctuation du sous-jacent. Par exemple si le delta est de 0.55, le gamma de 0.012, si le sous-jacent monte de 1$ indépendamment des autres paramètres le nouveau delta sera de 0.55+0.012 soit 0.562, le gamma lui aussi varie, mais plus lentement. En maîtrisant le gamma et le delta, il est donc possible sur un laps de temps très court de prédire la valeur d’une option. Le gamma est positif pour un put et un call acheté.

Tout à l’heure je vous ai parlé de volatilité implicite, on va donc s’intéresser au Vega.

Le Vega est fluctuant aussi, il est positif pour un call et un put, c’est pour cela que l’on dit que l’on est acheteur de volatilité lorsque l’on achète une option. Il est plus élevé lorsque le strike est égale au sous-jacent et il faiblit vers les extrêmes. Ensuite, il est plus élevé à long terme et est de plus en plus faible jusqu’à échéance. Le Vega est facile à utiliser, si une option est à 5.2 , si le Vega est à 0.15, si la volatilité monte de 1% il faut ajouter la valeur du Vega et inversement si baisse, indépendamment des autres paramètres.

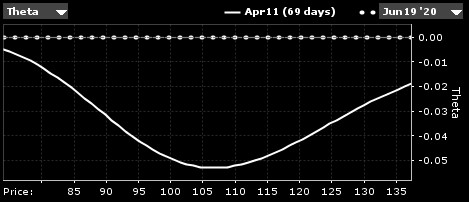

Ensuite, nous avons le Thêta qui est la perte de la valeur temps journalière d’une option. Pour un call et un put acheter elle est négative. Le Thêta est plus élevé sur les options à court terme qu’à long terme et plus fort à la monnaie que sur les extrêmes.

Comme pour le Vega, il est facile à utiliser, vous prenez la valeur de l’option et vous soustrayez la valeur du thêta lorsqu’un jour s’écoule (week-end et jours fériés inclus).

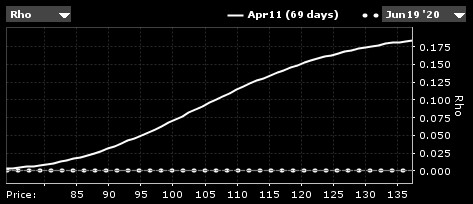

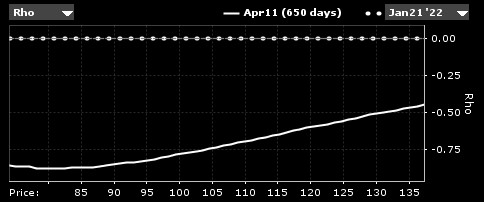

Enfin le Rho, c’est celui que j’utilise le moins, car il porte sur les taux d’intérêt et ceux-ci sont très faible et varie que très faiblement (en comparaison du prix et de la volatilité implicite).

Pour une fois, la courbe est différente, le rho est positif pour un call, négatif pour un put. La logique est assez simple plus on utilise l’effet de levier plus on paie d’intérêt et on est exposé au Rho. Donc pour un call, si l’option est de strike élevé on sort très peu d’argent donc levier maximum, donc taux d’intérêt plus important. Si l’option est très dans la monnaie le levier est plus faible, donc l’impact des taux aussi. Pour un put la courbe est légèrement différentes.

Une vente à découvert nécessite vraiment d’emprunter toutes la sommes, donc le Rho est plus important. Le Rho est simple à utiliser on ajoute sa valeur à l’option pour 1% de hausse de taux d’intérêt.

Les grecques permettent de comprendre et anticiper des changements de valeurs, j’irais plus loin dans l’analyse des options lorsque l’on attaquera les mathématiques financière, là le but est plus de comprendre pour mieux utiliser. Le dividende n’apparaît pas dans les grecques, en fait il ne rentre pas directement dans la formule de calcul, si pour une option à échéance 3 mois on a un détachement de dividende sur la période, il faudra soustraire le dividende au prix du sous-jacent pour le calcul de l’option. Si le dividende est plus important que prévu (dividende exceptionnel, spin-off, etc…) une nouvelle ligne d’option pourra être créée. Par exemple si vous avez des options AYX, elles deviendraient AYX2 et seraient ajustées à l’événement (multiple différent par exemple), de nouvelles options standards apparaîtraient sous le nom AYX en même temps.

Lorsque l’on souhait vendre une option, les grecques auront inverser leur signes et donc l’effet est inverse. Par exemple si vous vendez un put, le delta sera positif au lieu d’être négatif, la vente du put sera donc devenu un pari haussier sur le cours de l’action, le vega sera négatif et donc une baisse de volatilité sera profitable, le theta sera positif et donc l’écoulement du temps sera profitable, etc…. Et dernier détail important, un achat d’option c’est une perte limité et un gain potentiel illimité, une vente d’option c’est un gain limité, mais une perte potentiel illimité.

Les grecques peuvent vous aider à mieux choisir vos options en fonction du scénario. Par exemple:

Si vous pensez qu’un titre va fortement chuter à très court terme, le meilleur choix est l’achat de put à cour terme, le gamma positif élevé va faire bouger rapidement le delta négatif qui va amplifier le gain, lors d’une chute violente la volatilité implicite augmente et là vous en êtes acheteur (vega +).

Vous anticipez une hausse modéré et durable, une vente de put à long terme est idéal, lors des marchés haussiers la volatilité chute et là vous êtes baissier dessus (vega – car l’option est vendue, on inverse le signe), l’écoulement du temps vous est favorable ( theta + car l’option est vendue), le gain est limité au prix du put vendu donc il faut vraiment penser que la hausse sera limité. Si on pense à une hausse illimité et rapide le call acheté est préférable.

Ensuite, je vous propose deux choses pour aller plus loin qui feront l’objet de nouveaux articles. Les combinaisons d’options et les mathématiques financières.